- Răspunsuri 53

- Citiri 53k

- Creat

- Ultimul Răspuns

Top autori în acest subiect

-

Criodi 14 postări

-

Proximus 9 postări

-

Apollo 6 postări

-

Tim_isoara 5 postări

Zile populare

Most Popular Posts

-

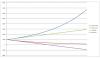

Legatura dintre risk reward si rata de succes Hai sa vedem mai intai cum ar tranzactiona o maimuta antrenata sa dea cu banul si sa puna tranzactii dupa cum cade moneda. Adica hai sa vedem cum ar st

-

Ce inseamna defapt x% rata de succes Pare simplu la prima vedere. Preconizez o rata de succes de 30%, deci in urmatoarele tranzactii scot 30 de tranzactii castigatoare si 70 pierzatoare. Ei bine nu

-

Risk management in practica In partea aceasta am sa iau conceptele expuse pana acum si am sa le transpun in situatii reale. Cateva puncte cheie care trebuie sa le aiba toata lumea in vedere cand is

Imagini postate

Featured Replies

Navigare recentă 0

- Nici un utilizator înregistrat nu vede această pagină.

Despre risk management, risk/reward, si rata de succes

Topicul asta merge mana in mana cu Trading-ul: Emotiile, Money Managementul. Acolo m-am legat de emotiile prezente pe parcursul unui trade si am spus ca o buna administrare a capitalului poate elimina aceste emotii din joc si poate duce la o mai buna executie a metodologiei de trade. Daca acolo am discutat mai pe larg partea psihologica si mai putin cea de money management, in acest topic o sa ma leg numai de risk management si de relatia dintre risk, reward si rata de succes.

Orice trader e in primul si in primul rand un risk manager. Adica un tip care manageriaza riscul. Pentru ca asta inseamna defapt sa speculezi asupra posibilei directii viitoare a pretului: sa iti asumi riscuri. Intotdeauna, dar absolut intoteauna exista riscul sa pierzi. Asa ca daca vrei sa fii un bun speculator, un trader profitabil, trebuie sa inveti mai intai sa iti administrezi riscul. Daca nu sti sa faci asta atunci sansele tale de a mai fii in piata pe termen lung tind catre zero. Daca te pricepi macar la administrarea riscului atunci chiar si daca nu esti al mai talentat dintre traderi tot ai o sansa.

Inainte de a considera cat poti sa castigi trebuie sa consideri intotdeauna cat poti sa pierzi. Sunt multe clisee/aforisme/zicale sau cum vreti voi sa le ziceti care subliniaza intocmai acest lucru. Cel putin cateva cred ca ati citit cu totii. “Take care of your losses and your profits will take care of themselves” or “Winners think in terms of much they can lose, losers think in term of how much they can win” sunt cateva exemple. Daca nu ati inteles ce inseamna defapt vorbele astea si nu le vedeti decat ca pe niste fraze misto de pus in semnatura, pe twitter, sau pe perete, atunci nu stati bine deloc.

A specula, in termeni finaciari, inseamna “a iti asuma un risc, urmarind insa obtinerea unui profit de pe urma asumarii acestui risc”. Am formulat astfel si nu “a urmari obtinerea unui profit de pe urma asumarii unui risc” intocmai pentru a sublinia un element cheie din definitie si anume: a iti asuma un risc. Cand speculezi, in primul si in primul rand iti asumi un risc. Speranta de profit vine dupa. Mai intai trebuie sa te ocupi de riscuri.

Poate ar fi bine ca de acum inainte sa nu va mai considerati traderi ci speculatori. Asta v-ar ajuta ca inainte de fiecare trade sa va amintiti ca nu faceti decat sa speculati asupra unei directii viitoare a pretului si ca e foarte probabil sa nu aveti dreptate. V-ar ajuta sa realizati ca absolut nimic din ceea ce faceti nu e cert. V-ar forta astfel sa fiti mai atenti cu capitalul vostru.

In fine… astea-s probleme de lingvistica. Sper ca ati prins totusi ideea. E vorba in primul rand de risc si de managerierea acestui risc. Daca vreti sa faceti profit pe piata sunt trei mari variabile care trebuie sa le aveti in considerare: risk, reward, si rata de succes. Relatia dintre acesti trei termeni va determina daca pe termen lung veti face profit sau nu. De aceste elemente ma voi lega in topicul curent. De risk si administrarea lui, de posibilul reward, si de legatura dintre risk, reward si rata de succes a oricarei strategii.