- Răspunsuri 672

- Citiri 309,7k

- Creat

- Ultimul Răspuns

Top autori în acest subiect

-

iordaki 73 postări

-

Barbones 50 postări

-

tradelover 43 postări

-

sec 39 postări

Zile populare

Most Popular Posts

-

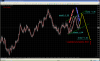

un double bottom pe e/u, H1

-

Oooo!!! Vad ca d-ul tradelover pune bazele unui neo-neo-wave. Tin sa atrag atentia ca valul omega of gamma of theta of ha ha ha nu se observa pe grafic din cauza fumului.

Imagini postate

Featured Replies

Navigare recentă 0

- Nici un utilizator înregistrat nu vede această pagină.

Analiza mea pentru EUR/USD se rezuma la urmatoarele doua canale, unul ceva mai vechi si unul care abea se formeaza pe TF de 4H dar care pe un TF mai mic este deja conturat. Dupa cum se observa din imagine practic pretul a oscilat intre cele doua extremitati ale canalului si linia mediana. Pe moment pretul nu a trecut inca de linia mediana a "canalului" major. Daca va trece nu va face altceva decat sa urmeze cursul in sensul canalului mai mic si probabil ca-l vom vedea pretul undeva catre linia de jos a canalului mare.

Numai bine.

Editat de maslow